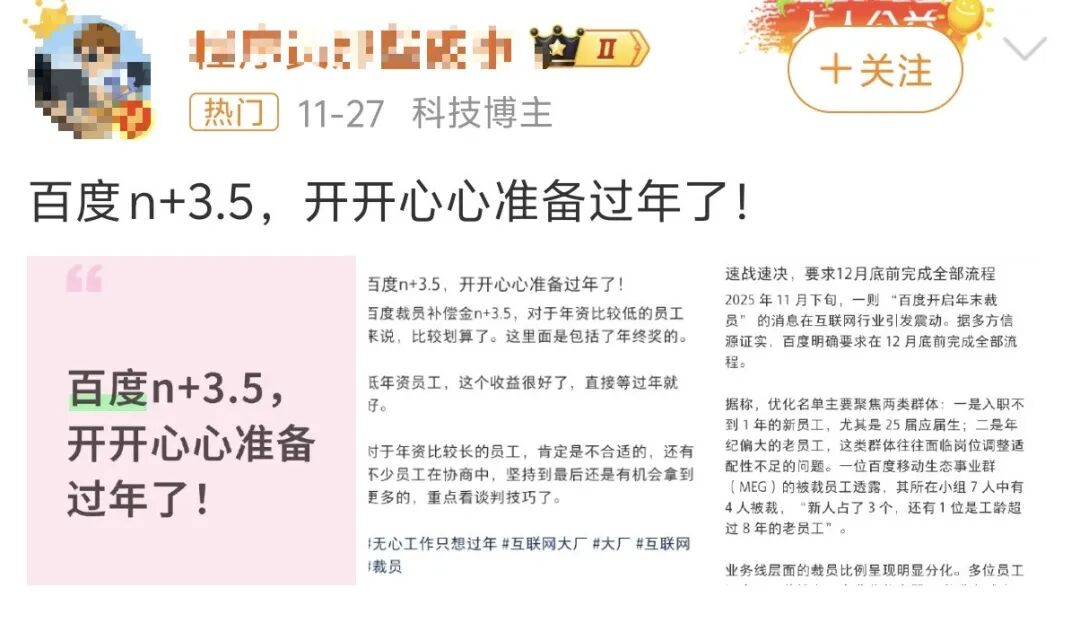

近日,多个认证为“百度员工”的账号在小红书、脉脉等社交平台爆料:百度正启动2025年底前的大规模裁员,涉及北京、上海、广州等多地办公地,裁员对象集中于入职不满1年的新人与年长老员工,补偿方案按工龄与绩效分级,新人可获N+1.5补偿,资深员工最高能拿到N+3.5的优厚待遇。这场被业内称为“百度近年来最大规模”的人员调整,背后是搜索巨头的业绩阵痛与战略转型抉择——而这并非个例,而是整个搜索行业在AI浪潮下的缩影。

一、裁员直击核心业务:移动生态成重灾区,AI岗位逆势保全

此次裁员呈现鲜明的“冷热不均”:承载百度核心利润来源的移动生态事业群组(MEG)成为重灾区,该部门涵盖百度APP、百度网盘、百度文库等关键业务,核心的搜索广告板块更是裁员焦点——有华北区域员工透露,“大搜业务业绩不佳,同批次新人几乎全被裁,部分业绩优异的老员工也未能幸免”。据多方报道,移动生态部门整体裁员比例在10%-25%,游戏、直播等非核心业务线裁员率甚至高达30%-40%,个别直播团队优化比例更是接近90%。

与之形成鲜明对比的是,与人工智能、云计算相关的岗位基本全部保留。百度内部近期更成立了基础模型研发部、应用模型研发部两大新部门,直接向CEO李彦宏汇报,凸显公司向AI领域倾斜资源的决心。这种“弃旧扬新”的裁员逻辑,清晰折射出百度从传统搜索向AI转型的战略优先级。

关于裁员规模,不同部门员工感知差异较大:有员工反映所在40人团队仅裁1人,也有移动生态部门员工透露“9人团队4人被裁”,百度官方虽未回应媒体求证,但内部人士将其定性为“年终正常调整”,强调“无固定比例指标,预算充足”。值得关注的是,百度员工总数已连续三年缩减,2022年为4.13万人,2023年降至3.98万人,2024年底进一步减少至3.59万人,人员结构优化已成长期趋势。

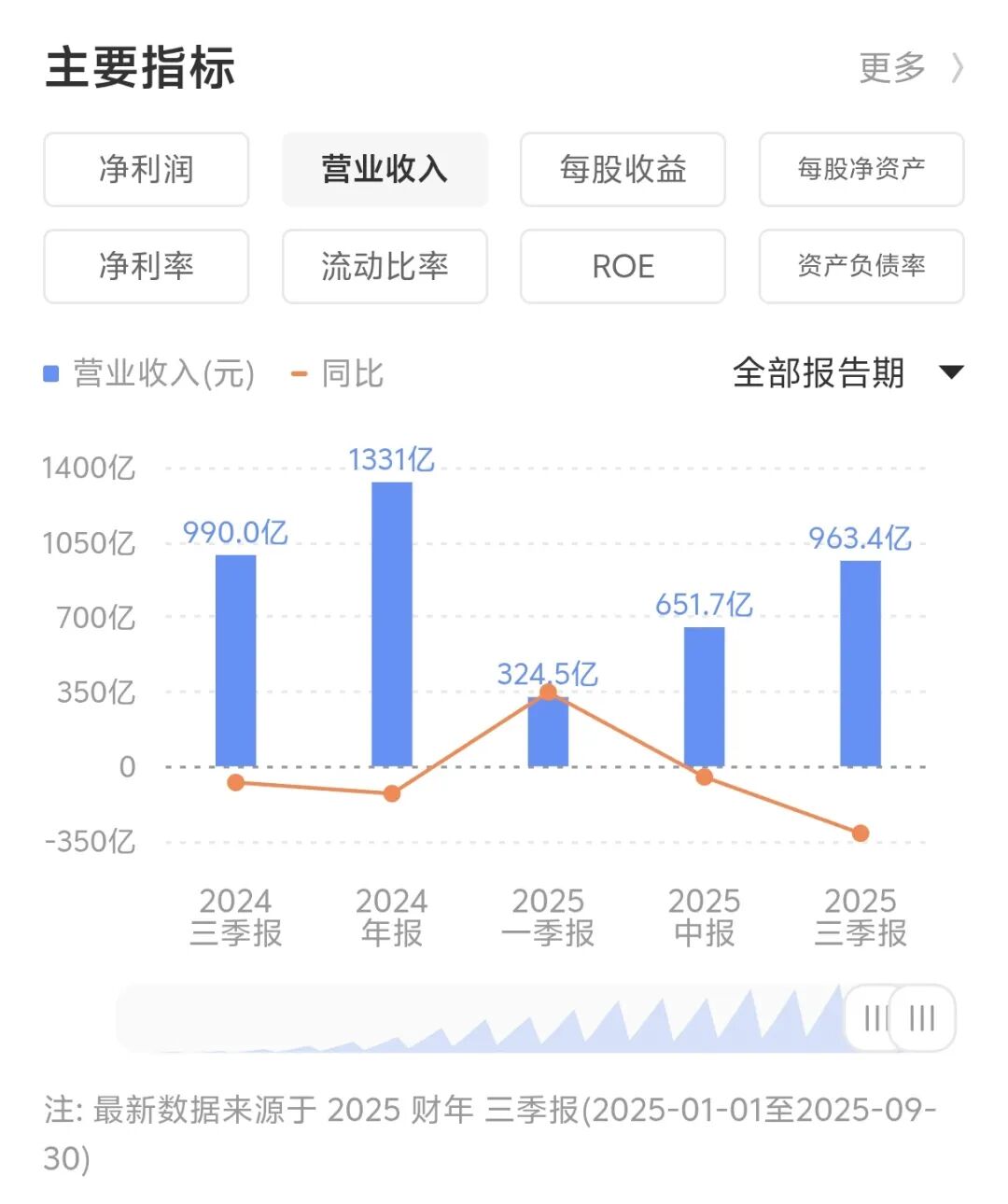

二、业绩预警暴露深层危机:Q3巨亏112亿,广告业务六连跌

裁员背后,是百度2025年第三季度财报的“史上最差表现”。11月18日发布的财报显示:

季度总营收312亿元,同比下滑7%,环比减少5%,创史上最大跌幅;

归属百度的净亏损达112.23亿元,去年同期则盈利76.32亿元,同比由盈转亏;

核心营收247亿元,同比减少7%,非公认会计准则净利润38亿元,同比下降32%。

亏损的核心原因之一是161.9亿元的长期资产减值计提,主要源于前期部分基础设施因AI发展趋势预判不足被提前淘汰。而更致命的是核心业务的失速:作为“现金牛”的在线营销(广告)收入仅153亿元,同比暴跌18%,且已连续六个季度下滑——当整个互联网广告市场同比增长6.4%,腾讯、快手等同行营销收入分别大涨21%和14%时,百度的掉队显得尤为刺眼。

东方证券在研报中指出,百度正处于“传统搜索引擎广告降速、AI新业务蓄能”的新旧动能切换期,广告业务疲软直接导致短期业绩承压,但资产减值后“轻装上阵”,利润端有望逐步改善。而这一困境的背后,是AI搜索对传统搜索模式的降维打击,以及全球科技大厂围绕搜索入口的激烈博弈。

三、AI搜索大战正酣:新势力崛起与老牌巨头的坚守

搜索,历来是兵家必争之地。AI时代,全球互联网大厂纷纷拥抱AI,寻找新旧动能转换的超车机会,搜索借此成为关键角力场。2025年,这场战役尤为激烈:从年初的豆包、元宝、DeepSeek,到年尾的千问、灵光,上演了一出围绕搜索的AI入口战争。

(一)AI对传统搜索的降维打击

传统搜索依赖关键词匹配,解决的是“答案有无”的问题;而AI加持的搜索能匹配全链条需求,解决“答案精准与否”的问题。通俗来讲,传统搜索好比提供奶油等原材料,需要用户自己动手做蛋糕;AI搜索则直接交付完整的“奶油蛋糕”,跳过中间筛选步骤。《2025中国AI搜索行业发展报告》(月狐数据)显示,2025年中国AI搜索市场规模达890亿元,同比增长67%,用户渗透率从15%跃升至28%,生成式AI让搜索从“信息检索”演变为“解决方案推荐”。

“新眸”直言:“AI时代,个人AI助手极有可能成为下一个‘超级入口’——既是信息获取主渠道,也是智能交互核心载体,更是生活服务聚合平台。”在此背景下,大厂纷纷入局:

国外:微软将Bing升级为MicrosoftBing,打造基于生态的AI搜索服务;

国内:字节豆包2025Q3月活1.72亿,腾讯元宝上半年月活同比增长55.2%,阿里千问与灵光成为现象级产品,超越ChatGPT成为史上增长最快的AI应用。

(二)为何“谷歌们”仍固若金汤?

尽管新势力高歌猛进,但谷歌、百度等老牌玩家的基本盘并未动摇。2025Q3,谷歌营收首破1000亿美元,同比增长16%,AI相关收入达数十亿美元;百度首次披露AI业务收入约100亿元,同比增长超50%,其中AI原生营销服务收入同比暴涨262%。核心原因有三:

增量市场包容,而非存量厮杀:过去互联网存在信息孤岛,传统搜索多为“生态内搜索”(如微信搜一搜、抖音头条搜索);AI时代,生态边界逐渐模糊,搜索从存量市场升级为增量市场。《2025中国AI搜索行业发展报告》显示,AI搜索用户中近40%是新增互联网信息需求用户,并非从传统搜索迁移而来,为新旧玩家提供了共存空间。

老牌玩家主动求变,而非坐以待毙:AI助手类应用首月用户流失率超80%,产品颠覆力尚未成熟。百度果断重构搜索——将搜索框升级为“智能框”,支持超千字输入及拍照、语音、视频等多模态交互,70%搜索结果页含AI生成内容,接触AI搜索的用户留存率显著提升,查询量同比增加6%。李彦宏强调:“我们不是在搜索结果中插AI摘要,而是把搜索转化为富媒体为主的AI应用。”谷歌也通过AI重构搜索,美国日活用户超7500万,查询量翻倍增长。

全栈AI能力+先发优势构筑壁垒:谷歌2016年确立“AI优先”战略,百度同年喊出“决胜AI时代”,双方均积累了从芯片、模型、框架到应用的全栈AI能力。“虎嗅”指出:“全栈能力已从技术选项变为竞争必需品,决定着竞争的系统性与可持续性。”叠加谷歌全球超90%的搜索市场份额、百度在国内的品牌沉淀,先发优势通过用户习惯、成本控制、品牌号召力固化,后入者难以撼动。

资本市场也给出正向反馈:巴菲特2025Q3首次买入谷歌,使其成为第十大重仓股;高瓴资本、花旗集团纷纷增持百度,看好老牌巨头的AI转型价值。

四、战略转型破局:千亿AI投入换增长,三大场景落地商业化

在传统业务萎缩的同时,百度正押注AI业务寻求新增长曲线。自2023年3月文心大模型推出以来,百度在AI领域的累计投入已超1000亿元,而这一投入正逐步转化为成果:

智能云业务表现亮眼,三季度非在线营销收入93亿元,同比增长21%,其中AI云收入42亿元,同比增长33%,AI高性能计算基础设施订阅收入更是暴涨128%,连续六年蝉联IDC中国AI公有云冠军;

AI商业化多点开花:文心助手DAU近1000万,对话轮次同比提升5倍;AI搜索电商组件“双十一”峰值日交易额近600万元;面向广告主的智能体服务日均营收超2500万元,罗永浩数字人带货等新电商模式也在快速推进;

技术层面持续突破,文心大模型5.0实现全模态理解与创意写作的顶尖水平,已在制造、能源、金融等多个行业落地,数字人、智能体等应用产品加速商业化。

截至12月1日收盘,百度股价逆势上涨1.58%,报115.6港元/股,市场对其AI转型的长期价值仍抱有期待。

五、行业启示:搜索巨头的阵痛,企业数字化转型的镜鉴

百度的裁员与业绩波动,本质上是传统搜索模式在AI时代的必然困境:用户注意力向AI助手、智能推荐迁移,广告主预算随之流转,“人找信息”的被动模式正被“信息找人”的智能交互替代。而百度与行业的博弈,为所有企业数字化转型提供了三大核心启示:

业务迭代要“快”:当核心业务连续下滑时,需果断剥离低效板块(如百度缩减移动生态非核心业务),向高增长赛道(AI、云计算)倾斜资源,避免被旧模式绑定;

技术投入要“深”:AI等前沿技术无捷径可走,需长期持续投入(如百度千亿级AI投入),构建全栈式技术壁垒,才能在行业变革中掌握主动权;

商业化落地要“实”:技术投入需配套具体场景(如百度AI云、AI营销、AI电商),从toB到toC多维度挖掘价值,避免“为技术而技术”;

用户适配要“准”:无论是产品升级(如百度搜索框转智能框)还是模式转型,都需围绕用户需求变化,AI时代的核心是“从满足需求到预判需求”。

对于企业而言,百度的经历更印证了“不进则退”的数字化法则:AI重构行业的浪潮中,没有永恒的优势,只有持续的变革。搜索大战尚未落幕,新旧玩家的博弈仍在继续,但唯一确定的是——唯有主动拥抱AI、聚焦核心优势、快速迭代创新,才能在时代迭代中站稳脚跟。

35058302350743号

35058302350743号